2023년 수입 석유 코크스 시장 전체 거래량은 부진했으며, 수입업체들의 지속적인 주문 유입으로 인해 수입 석유 코크스의 공급 과잉 현상이 연중 내내 지속되었습니다. 국내 석유 코크스 가격이 하락세를 이어가는 가운데, 수입 코크스 가격은 이와는 반대로 상승하여 항만 재고량이 최근 몇 년간 최고치를 기록했습니다.

2023년 이후 항만 현물 석유 코크스 재고는 지속적으로 축적되어 사상 최고치를 경신해 왔습니다. 12월 기준 항만 석유 코크스 총 재고량은 467만 4천 톤으로, 218만 3천 톤(87.64%) 증가했습니다.

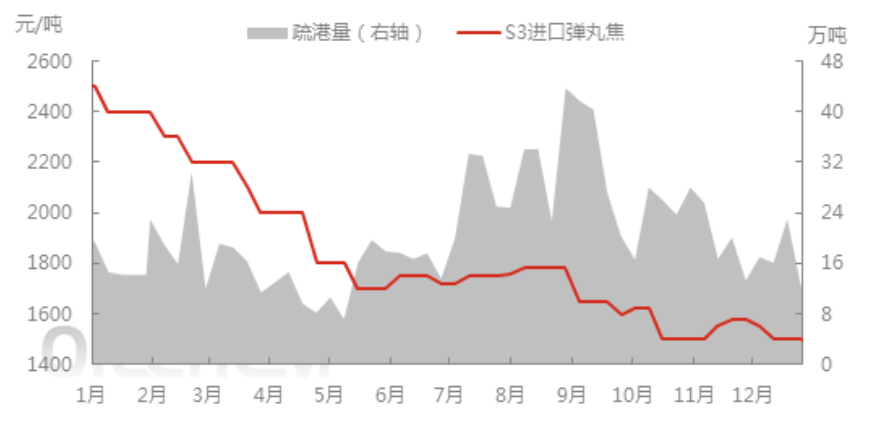

2023년 상반기에도 대량의 수입 코크스가 국내 시장에 유입되어 총 968만 5400톤을 기록하며 전년 동기 대비 280만 5200톤(41.7%) 증가했습니다. 상반기 수입 코크스 유입은 고가의 장기 단체 주문이 대부분을 차지하면서 국내 자원 가격이 높은 탓에 경쟁력이 없고, 하류 수요 부진으로 수입 코크스 출하 속도가 느려지는 등 시장의 공급 과잉 현상이 두드러졌습니다. 여기에 거래자들의 매도 기피 심리까지 겹치면서 항만 현물 재고는 한때 550만 톤을 넘어섰습니다.

하반기에는 국내 수요 시장의 조심스러운 진입과 국내 코크스 가격의 낮은 변동성으로 인해 수입 석유 코크스 전체 출하량이 부진했고, 항만 재고는 430만 톤 이상을 유지했습니다. 4분기에는 수입 코크스 해외 출하 가격 상승과 항만 신규 입고 가격의 심각한 역전 현상으로 인해 거래자들이 판매를 꺼리고 저가 국내 석유 코크스가 일부 항만에서 거래되면서 항만 현물 재고가 다시 약 460만 톤으로 증가했습니다. 수입 스펀지 코크스 시장 수요 지원이 미흡하고, 북부 항만의 국내 자원 영향으로 출하량이 둔화되면서 석유 코크스 재고는 장기적으로 높은 수준을 유지했습니다. 강 유역과 중국 남부 지역에서는 하류 수요에 따라 펠릿 코크스와 일부 고유황 연료 코크스가 출하되면서 거래자들의 활발한 출하로 항만 재고가 소폭 감소했습니다.

상반기에는 수입 코크스 가격이 연초 톤당 2,500위안에서 1,700위안으로 하락했고, 국내 코크스 가격도 지속적으로 하락하면서 석유 코크스 시장이 침체되었습니다. 이에 따라 항만 현물 석유 코크스 출하량도 전반적으로 둔화되었고, 주요 항만의 주간 물동량은 약 10만~30만 톤 수준에 머물렀습니다. 하반기에는 저가 수입 코크스가 국내 시장에 유입되면서 항만 현물 가격 헤지 출하량이 증가했고, 주요 항만의 주간 석유 코크스 출하량은 약 42만 톤으로 늘어났지만, 수입 석유 코크스 가격은 전반적으로 약세를 보이며 톤당 1,500위안 수준을 유지했습니다.

향후 시장 전망:

1월 국내 석유 코크스 시장은 호조를 보였고, 거래 가격 상승으로 항구에서의 현물 석유 코크스 계약 물량이 증가했습니다. 1월 중순 기준, 항구의 주간 석유 코크스 물동량은 약 31만 톤에 달했고, 석유 코크스 재고는 약 450만 톤으로 감소했습니다. 롱홍정보에 따르면, 1분기 홍콩 도착 예정 석유 코크스 물량이 크게 감소했으며, 국제 정세의 영향으로 일부 운송 경로가 차단되고, 수입 코크스 운임 할증 및 운송 시간 증가 등 추가 비용이 발생했으며, 석유 코크스 외판 가격 또한 지속적으로 상승했습니다.

1월 말에는 항만 석유 코크스 물량의 대부분이 주문 계약 물량을 이행할 것으로 예상되며, 수입 석유 코크스 물량 감소로 인해 항만 현물 재고는 계속해서 서서히 감소할 것으로 전망된다.

게시 시간: 2024년 1월 22일