북부 지역 대부분에 눈이 내리면서 최근 폐쇄됐던 시장이 냉각되기 시작했고, 공장들의 새로운 재고 확보 압박으로 인해 이번 가격 인하 폭이 점차 증가하고 있습니다. 지역 공기 및 주요 기업들의 재고 공급은 시장 가격 상승을 부추기는 요인이 되지 못하고 있으며, 하류 산업들이 지속적으로 가격을 낮추면서 시장은 바닥을 치고 있습니다. 공급과 수요가 약한 상황에서 공장과 유통업체들도 가격 경쟁에 뛰어들고 있습니다.

12월 19일까지 국내 요소 비료 업체들이 협상 가격 인하 압력을 받으면서, 하류 부문에서 가격 인하 폭이 커지고 거래업체들의 구매 경쟁이 심화되었다. 허난성 업체 공장 거래 가격은 톤당 약 2350~2380위안, 린이 시장 거래 가격은 톤당 약 2440~2450위안으로, 주요 지역 거래에서 뚜렷한 호조세가 나타났다. 단기적인 저점 지지선이 점차 형성되고 있는 가운데, 시장이 성공적으로 반등할 수 있을까?

설치된 주차 시설의 공급은 감소했고 수요는 정체되어 있습니다.

주요 가스 생산 업체들의 유지 보수 계획이 점진적으로 시행되면서 오랫동안 기다려온 닛산(Nissan)의 생산량 감소가 마침내 현실화되었습니다. 12월 19일 기준 요소 비료 산업의 일일 생산량은 16만 1,800톤으로, 전일 대비 68만 톤 감소했지만 전년 동기 대비 1만 4,800톤 증가했습니다. 공급 측면의 감소로 단기간에 시장 긴장이 완화되었지만, 현재 가격 지지력에는 뚜렷한 영향이 없습니다. 첫째, 공급 측면이 감소했음에도 불구하고 여전히 전년 대비 높은 수준이며, 둘째, 주요 가스 생산 업체들의 유지 보수 계획 발표가 조기에 이루어지면서 업계가 긍정적인 성장세를 미리 소화했기 때문에 시장은 여전히 상대적으로 신중한 태도를 보이고 있습니다. 복합비료 업체들이 현재 생산 시즌을 맞이하고 있지만, 비용 및 생산량 감축 압력으로 인해 생산 계획이 축소되기 시작하면서 일부 지역 복합비료 공장들은 재고 유지 계획을 시행하고 있으며, 단계적인 재고 보충은 주로 필요에 따라 이루어지고 있어 수요 실적이 가격 상승을 지속적으로 뒷받침하기는 어렵습니다.

재고가 누적되기는 했지만, 전체적인 현물 공급량은 통제 가능합니다.

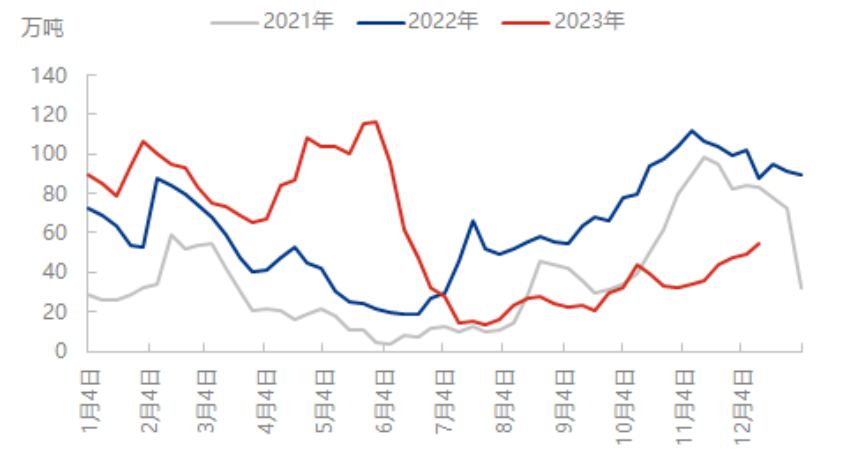

최근 재고 데이터를 보면 국내 요소 비료 기업의 재고는 완만한 증가 추세를 보이고 있지만, 하류 재고와 사회적 재고가 상대적으로 낮은 수준이기 때문에 공장에서 가격을 인하하면 재고 이동이 가속화되고 있습니다. 예를 들어, 최근 며칠간의 비와 눈으로 인해 북부 지역 대부분의 공장 출하량이 부족해 재고가 증가하는 추세였지만, 가격의 급격한 하락으로 하류 구매자들의 관심이 집중되면서 공장 재고 증가 압력이 어느 정도 완화되었고, 현재 재고는 작년 동기 대비 낮은 수준을 유지하고 있습니다.

전반적으로 가격 인하 폭이 커지고 업계의 구매 관심이 어느 정도 증가했지만, 대부분의 구매 가격은 낮고 높은 가격 저항이 여전히 존재합니다. 단기적으로는 신규 공장 주문 압력이 증가하고 있지만, 시장이 이를 지속적으로 따라갈 여력이 부족하여 일부 저가 제품은 점차 가격이 상승하고 있으며, 뚜렷한 호재가 나타나기 전까지 시장은 교착 상태에 빠질 조짐을 보이고 있습니다.

게시 시간: 2023년 12월 22일