I. 생산 공급 예측 – 신규 설비 용량

하반기에는 국내 스티렌 생산 능력이 증가세를 유지할 것으로 예상되며, 잠정 통계에 따르면 하반기에 연간 180만 톤 규모의 스티렌 신규 생산 설비가 건설 및 가동될 것으로 예상되어 생산 능력은 9.22% 증가할 것으로 전망됩니다.

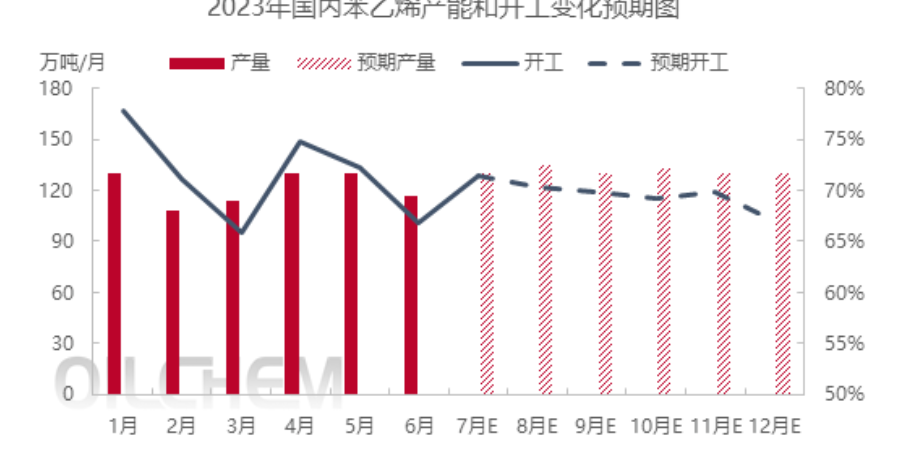

2. 생산량 및 설비 이용률 예측

하반기 스티렌 생산량은 약 8.09% 증가할 것으로 예상됩니다. 이는 주로 연간 생산량 180만 톤 달성 예상, 일부 스티렌 설비 재가동, 하류 업체들의 부분적인 가동 재개, 그리고 신규 하류 설비들의 시장 진출 등에 기인합니다. 이러한 요인들로 인해 스티렌 생산량 증가가 기대됩니다. 그러나 예상 공급량이 수요 증가량을 상회하기 때문에 스티렌 설비의 전체 가동률은 하락할 것으로 예상되며, 신규 프로젝트 착수 규모 또한 상반기보다 감소할 전망입니다.

셋째, 소비자 수요 예측

데이터에 따르면 2023년 하반기에 스티렌의 주요 하류 공정에서 신규 공장 계획이 완전히 가동될 경우, 하반기 PS 생산 능력은 연간 58만 톤, EPS 생산 능력은 연간 17만 톤, ABS 생산 능력은 연간 156만 톤 증가할 것으로 예상되며, 스티렌 공급 비율을 고려했을 때 스티렌 수요는 약 180만 톤 증가할 것으로 예상됩니다. 이는 스티렌 수요 증가 예상치와 거의 일치합니다. 하지만 언론에 공개된 생산 일정에 따르면 하류 설비의 상당수가 지연될 것으로 예상되며, 제품 전환 등 특정 성능에 영향을 받는 개별 설비들도 있을 것입니다. 특히 생산량 감축이 예상되는 하류 설비의 경우, 신규 설비 용량의 50% 정도만 일시적으로 가동될 것으로 예상됩니다. 상반기 기업 평균 가동률을 고려할 때, 스티렌 수요는 공급 증가분을 상회할 것으로 예상되며, 하반기 스티렌 시장은 이러한 상황에 어느 정도 보조적인 영향을 받을 것으로 보입니다.

게시 시간: 2023년 7월 31일