서론: 국내 순수 MDI 시장이 5월에 재고가 고점에 도달한 후 6월에도 하락세가 지속되면서 완제품 재고와 원자재 재고가 소진되었다. 두 달간의 재고 소진 과정을 거치면서 하류 슬러리 시장에서 구매 의향이 나타나기 시작했는데, 이러한 수요 증가세가 순수 MDI 가격 상승을 견인할 수 있을까?

가격은 좁은 범위 내에서 변동하며 사회적 재고를 지속적으로 반영합니다.

2023년 순수 MDI 가격은 지난 3년 동안의 상대적 수준에서 안정세를 보이며 전체적인 변동폭이 제한적이었습니다. 그러나 4월 중순 이후 순수 MDI 시장 가격은 완만하게 상승하며 연중 높은 수준을 유지하고 있지만, 여전히 전년 동기 대비 최저 수준에 머물러 있습니다. 이러한 가격 수준에서는 수요 측면이 비교적 안정적이며 주문 추이가 지속되고 있고, 초기 단계의 완제품 재고는 소진된 상태입니다. 현재 사회적 재고가 소진되고 있으며, 하류 재고 또한 낮은 수준에 진입한 것으로 보입니다.

유지보수 손실이 지속적으로 낮아 시장 공급 측면에 유리합니다.

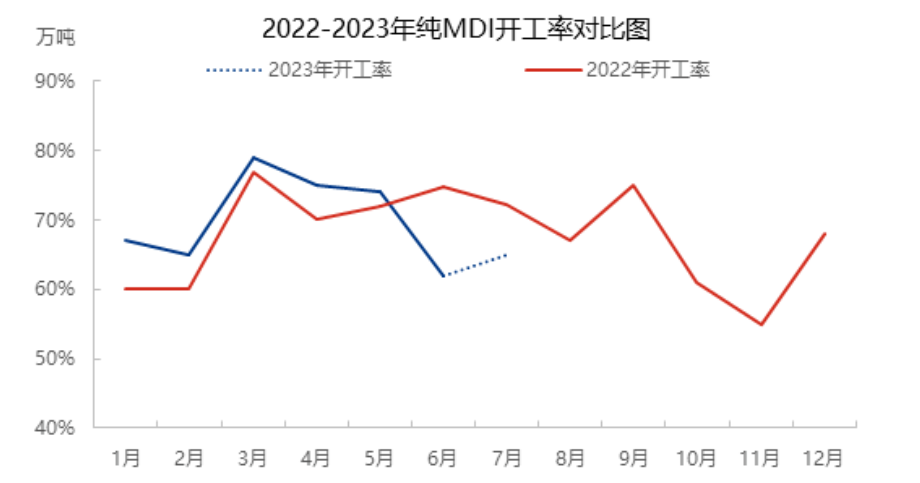

상하이 롄헝 35+ 24만 톤/년 모액 공장이 6월 11일부터 순차적으로 보수 작업을 시작하면서 상하이 헌츠만과 상하이 BASF 정류 공장에 영향을 미쳤으며, 여기에 닝보 1단계 40만 톤/년 공장의 가동 중단 보수, 2단계 80만 톤/년 공장의 저부하 운전, 푸젠 공장의 저부하 운전까지 더해져 국내 전체 가동률은 약 50% 수준에 머물렀습니다. 상하이 60만 톤/년 설비는 원자재 공급 문제로 생산량이 감소했습니다. 여러 설비의 보수 작업과 저부하 운전의 영향으로 국내 MDI 전체 가동률은 약 60% 수준에 그쳤으며, 3월 이후 순수 MDI 전체 가동률은 지속적으로 감소하여 6월과 7월에도 약 60% 수준에 머물렀습니다.

하류 부하량은 서서히 증가하며, 슬러리 증가량이 가장 두드러진다.

5월에는 하류 수요의 전반적인 부하가 높았습니다. 그중 슬러리는 약 60%, 단일액은 5~60%, TPU는 약 70%, 스판덱스는 7~8% 수준을 유지했습니다. 그러나 터미널의 창고 적재 전력 제한, 창고 주문량 증가, 5월 중순과 하순의 수요 주문량 감소, 소화기 진입 등으로 하류 전반의 수익성이 좋지 않았습니다. 하류 슬러리, 단일액, TPU 시장의 전반적인 거래 가격이 낮아 수익성이 저조했고, 이로 인해 하류 업체들의 신뢰도가 떨어져 거래량이 저조한 가운데 부하량 유지가 거의 변동이 없었습니다. 향후 시장 전망 또한 여전히 불투명합니다. 특히 스판덱스 시장은 높은 재고량과 마이너스 공급 상태로 인해 수요가 감소했습니다. 그중 슬러리 비중은 약 4~5%, 솔트 액상 비중은 5%, TPU 비중은 약 5~6%, 스판덱스 비중은 약 7%로 유지될 것으로 예상됩니다. 그러나 6월 중순과 하순에 슬러리, 솔트 액상, 스판덱스, TPU의 시장 가격이 최저점을 기록했고, 재고 소진 이후 원자재인 BDO와 AA의 공급이 잇따르면서 구매 심리가 고조되었습니다. 가격 우위로 인해 최종 시장 수요가 증가하면서 구매 열기가 뜨거워졌고, 하류 부문의 물량이 서서히 증가했으며, 특히 슬러리 시장 수요의 증가세가 더욱 두드러졌습니다.

현재 낮은 사회적 재고 수준, 유지보수 설비의 집중, 그리고 해외 설비의 장기 유지보수 계획을 고려할 때, 헝가리 보르스트 화학(Borst Chemical Company)의 MDI 설비(연간 35만 톤)는 7월 18일부터 유지보수 및 기술 전환·확장을 위해 생산을 중단했으며, 기술 전환 후 연간 40만 톤으로 증설될 예정이다. 유지보수는 약 80일 정도 소요될 것으로 예상되며, 공급 측면에서는 재고가 낮은 수준을 유지할 것으로 보인다. 수요 측면의 수요 증가는 단계적으로 시작될 것이며, 단계별 수요 증가세는 시장의 수요 중심을 단기적으로 흔들거나 영향을 미칠 수 있다. 그러나 최종 시장의 전반적인 소비 여력이 충분하지 않아, 유지보수 설비의 재고는 중후반 수요 증가에 대응할 것으로 예상되며, 재고는 소폭 증가하거나 변동폭 및 변동 기간에 영향을 미치고, 이후에도 수요 증가 및 공급량 변화에 따라 변동할 것으로 전망된다.

게시 시간: 2023년 7월 21일