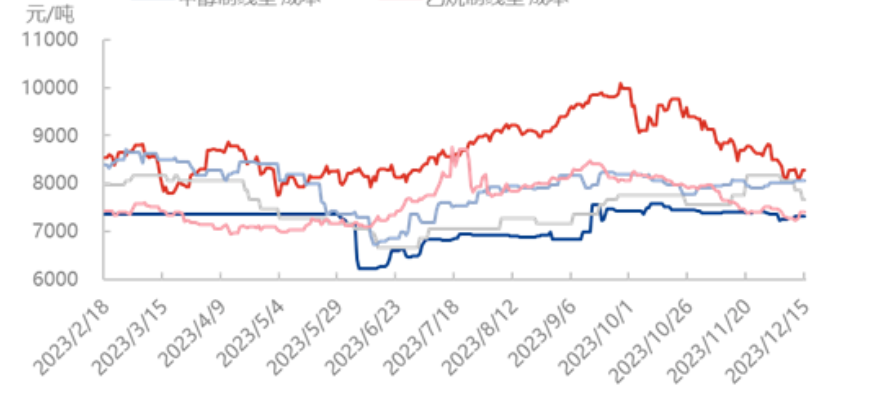

12월 15일 기준, 다양한 원료를 사용한 폴리에틸렌 전체의 수익 추세는 상승세를 보였으며, 5가지 공정 중 에틸렌 수익이 가장 크게 증가하여 월초 톤당 +650위안에서 460위안으로 상승했습니다. 석탄과 석유 수익은 월초 톤당 +212위안과 +207위안에서 -77위안과 812위안으로 하락했고, 메탄올과 에탄 수익은 월초 톤당 +120위안과 +112위안에서 70위안과 719위안으로 상승했습니다. 이 중 메탄올과 에틸렌 생산 수익은 마이너스에서 플러스로 전환되었으며, 석탄 수익과 에탄 수익은 월초 대비 각각 34.21%와 18.45% 증가했습니다.

우선, 에틸렌 공정 경로의 수익이 크게 증가했습니다. 이달 초 주요 생산 기업의 가동률이 증가했지만, 하위 지원 설비들은 다양한 수준으로 가동률을 낮추거나 가동을 중단했습니다. 상류 출하량은 증가했고, 하류 사용자들의 원자재 재고는 상대적으로 높은 수준을 유지했지만, 현물 수요는 부진하여 공급 과잉 상황이었습니다. 원자재 재고 과잉과 비용 압박 증가라는 두 가지 요인이 겹치면서 하류의 에틸렌 구매 의향이 위축되고 시장 협상의 초점이 낮아졌습니다. 따라서 에틸렌 생산 경로의 비용도 하락하여 15일 기준 톤당 7,660위안을 기록했는데, 이는 이달 초 대비 6.13% 감소한 수치입니다.

석탄 유통 경로 측면에서 보면, 최근 우리나라 대부분 지역을 강타한 강력한 한파로 인해 갑작스러운 폭설에도 불구하고 시장은 재고 과잉에 대한 불안감을 느끼지 않았고, 원산지 가격은 오히려 하락했으며, 실질적인 상승은 운송비 상승에 그쳤습니다. 이번 한파는 생산지 가격 상승에 큰 영향을 미치지 못했고, 석탄 가격은 지난주와 마찬가지로 비교적 안정적인 흐름을 보였습니다. 눈이 녹으면 생산지/물류 센터까지의 가격과 남부 지역의 한파가 맞물려 가격 변동이 나타날 것으로 예상됩니다. 석탄 가격은 전월 대비 0.77% 하락한 톤당 7,308위안을 기록했습니다.

최근 국제 유가는 혼조세를 보였는데, 하락 요인은 여전히 시장의 수요 전망에 대한 우려입니다. 반면, 미국의 상업용 원유 재고가 예상보다 크게 감소한 데다 연준이 내년에 세 차례 금리 인하 가능성을 시사한 점은 상승 요인으로 작용했습니다. 현재 국제 유가는 다시 연중 최저치에 근접했으며, 약세 분위기가 완전히 해소되지는 않았습니다. OPEC+ 회의의 여파와 약화된 수요 전망에 대한 압력이 주요 요인으로 작용했습니다. 그러나 올해 브렌트유 가격은 70~72달러 수준에서 비교적 견고한 저점을 형성하고 있어 추가 상승 여력이 있을 것으로 예상됩니다. 현재 원유 생산 비용은 톤당 8,277위안으로, 이달 초 대비 2.46% 하락했습니다.

게시 시간: 2023년 12월 21일