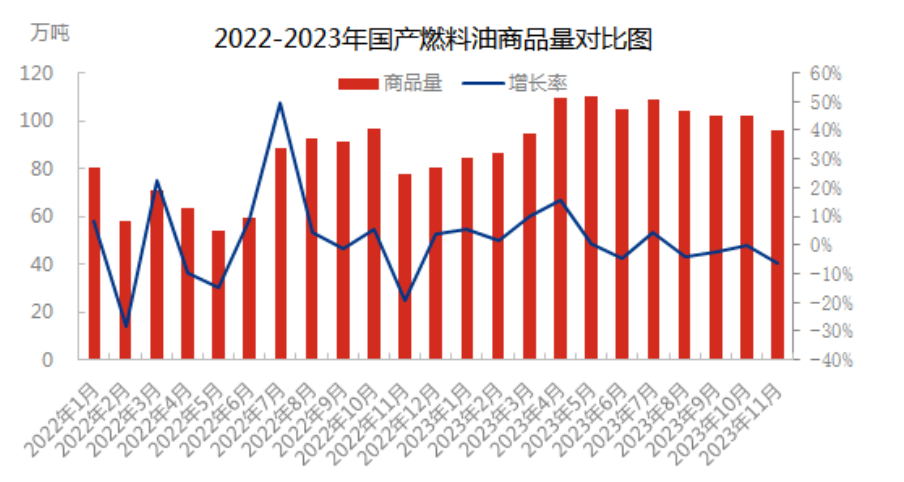

2023년 11월에도 정유소 수익성은 여전히 저조했고, 일부 원자재 공급이 부족했으며, 설비 가동 중단이나 부진한 운영이 지속되었습니다. 이러한 상황 속에서 국내 연료유 공급량은 전월 대비 소폭 감소했습니다. 11월 국내 정유 연료유 공급량은 96만 400톤으로 전월 대비 6.10% 감소, 전년 동기 대비 18.02% 증가했습니다. 2023년 1월부터 11월까지의 국내 연료유 공급량은 1,104만 500톤으로 전년 동기 대비 271만 100톤(32.53%) 증가했습니다.

산둥성 연료유 물량은 496,100톤으로 전월 대비 22.52% 감소했습니다. 이번 달 산둥 지역의 연료유 물량은 지난달 대비 크게 줄었습니다. 정유소들의 수익성이 여전히 부진한 가운데, 일부 정유 시설은 생산량 감축과 마이너스 성장을 지속하면서 이번 달 산둥 지역 연료유 물량이 급격히 감소했습니다. 슬러리 물량의 경우, 정허, 화싱, 신타이 등 정유소의 촉매 장치 수리가 진행되었고, 일부 정유소의 가동률이 낮아지면서 슬러리 물량이 전월 대비 소폭 감소했습니다. 잔사유의 경우, 진청 정유소는 단계적으로 잔사유를 배출했고, 아오싱과 밍위안 정유소는 관리 감독을 받거나 저부하로 가동되었으며, 다른 정유소들은 대기압 및 진공압력으로 인해 부담이 가중되었습니다. 왁스유 측면에서 보면, 이번 달 창이(Changyi)를 비롯한 정유소들은 왁스 외부 유출량을 줄였고, 아오싱(Aoxing), 밍위안(Mingyuan) 등에서는 설비 정비를 진행했으며, 일부 소규모 정유소들도 생산량 감소를 단행했습니다. 루칭자오(Lu Qingjiao)의 왁스 외부 유출량은 안정적인 수준을 유지했지만, 지난달 대비 소폭 감소했습니다. 전반적으로 산둥 지역의 연료유 상품 물동량은 전 분기 대비 감소했습니다.

동중국 지역의 연료유 물동량은 53,100톤으로 전월 대비 64.91% 증가했다. 이번 달 동중국 시장의 해상 연료 수요 증가로 정유 소비가 늘어나 정유 출하량이 증가한 반면, 유류 슬러리 물동량은 비교적 안정세를 유지하며 동중국 지역 전체 상품 물동량이 크게 증가했다.

중국 동북 지역의 연료유 상품 물동량은 19만 6,500톤으로 전월 대비 16.07% 증가했습니다. 이달 동북 지역의 저유황 잔사유는 다른 지역과의 안정적인 차익거래 기회를 유지했으며, 주요 정유소인 베이리(Beili)와 잉커우(Yingkou)의 코크스 원료 수출 판매량이 크게 증가했습니다. 한편, 주요 선적 정유소인 하오양(Haoyang)의 왁스 환원 코크스 원료는 상반기 동안 물동량이 안정세를 보였습니다. 하반기 촉매 설비 가동 시작 이후 왁스 환원 공정의 외부 출하가 중단되면서 동북 지역의 잔사유 상품 물동량은 전반적으로 증가했고, 왁스 원료 상품 물동량은 소폭 감소했지만 전체 상품 물동량은 여전히 상승세를 나타냈습니다.

중국 북부 지역의 연료유 거래량은 14만 3천 톤으로 전월 대비 13.49% 증가했다. 이번 달 중국 북부 주요 정유소의 슬러리 생산량은 대체로 안정세를 보였고, 잔사유와 왁스유 생산량은 증가했으며, 전체 상품 거래량은 전월 대비 상승했다.

중국 서북 지역의 연료유 거래량은 18,700톤으로 전월 대비 24.67% 증가했다. 11월에는 서북 지역 시장의 주요 정유 잔사유 가격이 단계적으로 인하되면서 차익거래 기회가 창출되었고, 이에 따라 해외 판매량이 전월 대비 증가했다.

중국 남서부 지역의 연료유 상품 물량은 5만 3천 톤으로 전월 대비 32.5% 증가했습니다. 이달 동부 지역의 저유황 잔사유는 하락세를 보이다가 안정세를 나타냈고, 남서부 잔사유의 교섭가격은 시장 상황에 맞춰 조정되었으며, 차익거래 범위는 안정적으로 유지되었습니다. 출하량도 양호하여 지난달 상품 물량이 증가했습니다.

제품별 분석:

11월 국내 연료유 상품 물동량은 품목별로 감소세를 보였으며, 특히 왁스유의 감소폭이 가장 컸습니다. 1월 왁스유 상품 물동량은 23만 5,100톤으로 전월 대비 11.98% 감소했습니다. 11월 왁스유 상품 물동량은 국내 연료유 상품 물동량 중 24%를 차지하며 전월 대비 2%포인트 하락했습니다. 왁스유 물동량 감소는 주로 산둥성과 중국 동북부 지역에 집중되었습니다.

이달 산둥성 창이석유화학이 왁스 감축을 중단하면서 아오싱 왁스유 생산량도 크게 감소해 시장 전체 왁스 공급량이 현저히 줄었습니다. 동북 지역 주요 수출 정유공장인 하오예 제2호기 가동이 하반기에 본격화됨에 따라 왁스 감축 물량이 수출 판매에서 국내 소비로 전환되면서 왁스유 물량이 감소했고, 특히 이달 왁스유 물량은 크게 줄었습니다. 11월 잔사유 물량은 632,400톤으로 전월 대비 4.18% 감소했습니다. 잔사유는 국내 총 연료유 물량의 66%를 차지하며 전월 대비 1%포인트 증가했습니다. 정유 품질 차별화가 심화되면서 산둥성 지역 정유소들은 주로 고유황 정유를 출하했는데, 시장 가격이 낮고 동질화 경쟁이 심화되는 한편 정유소의 수익성도 저조했습니다. 이달 일부 정유소는 가동을 중단하거나 생산량을 줄여 손실을 최소화하려 했고, 산둥성의 정유 물량은 크게 감소했습니다. 반면 서북, 동북, 북중국 등지의 저유황 자원 수요는 양호한 수준을 유지하며 정유 물량은 지역별로 다소 증가했습니다. 그러나 전국 정유 물량은 전반적으로 감소세를 보였습니다. 11월 유정유 물량은 92,900톤으로 전월 대비 6.10% 감소했으며, 유정유는 국내 총 연료유 물량의 10%를 차지해 전월 대비 1%포인트 하락했습니다. 산둥성에서는 중국화학의 일부 정유 시설과 진청석유화학의 촉매 공장 가동 중단으로 인해 원유 슬러리 물량이 전월 대비 크게 감소했지만, 이달 동북 지역에 저유황 원유 슬러리가 일부 공급되면서 전체적인 슬러리 물량 감소폭이 다소 상쇄되었다.

향후 시장 전망:

12월 정유공장의 원유 처리 할당량은 여전히 빠듯한 상황이며, 가동률은 11월과 비교해 큰 변동이 없을 것으로 예상됩니다. 일부 정유공장의 촉매 설비가 재가동되고 자체 사용 목적의 정유공장 슬러리 수출 계획이 진행됨에 따라 슬러리 거래량은 소폭 증가할 것으로 보입니다. 잔사유는 정상 가동 및 진공압력 재가동의 영향으로 일시적으로 안정세를 유지하고 있으며, 수출량은 큰 변동이 없을 것으로 예상됩니다. 다만, 중국 동북부 주요 정유공장들은 현재 수출 계획이 없는 상태입니다. 전반적으로 12월 국내 연료유 물량은 전월 대비 소폭 감소한 90만~95만 톤 수준을 기록할 것으로 전망됩니다.

게시 시간: 2023년 12월 5일