A: 비록 상류의 순수 벤젠 가격은 약세를 보였지만, 아닐린의 펀더멘털은 견고하고 최종 타이어 분야의 수요가 활발하여 시장 전반이 지지를 받으면서 아닐린 가격이 소폭 반등했습니다.

현재 동중국 아닐린은 톤당 10,850위안, 북중국 아닐린은 톤당 10,750위안, 촉진제 CZ는 톤당 20,000~20,500위안, 산화방지제 4020은 톤당 23,500~24,000위안, 산화방지제 RD는 톤당 12,000~12,500위안에 인수되고 있습니다.

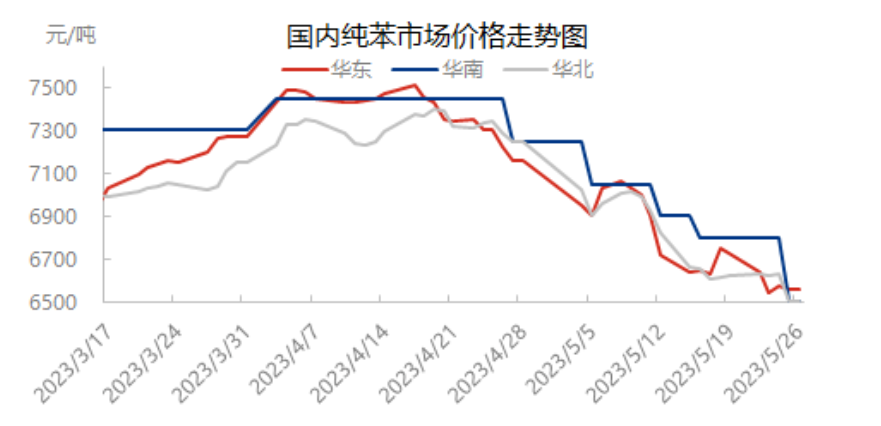

단기적으로 시장은 여전히 압박을 받고 있으며, 동부 주요 지역의 순수 벤젠 생산 비용은 톤당 6,500위안까지 하락했습니다. 수요 부진으로 순수 벤젠 시장을 뒷받침할 만한 요인이 부족해 최근 가격 중심이 하락했습니다. 단기적으로 시장에 긍정적인 영향을 미칠 만한 요인이 부족하여 순수 벤젠 시장은 약세를 지속할 것으로 예상됩니다.

아닐린 공급은 업계 가동률이 8% 이상을 유지하고 있습니다. 산시성 톈지 제철소의 전체 적재량 증대와 난화 제철소의 10만톤급 설비 1세트 복귀로 전반적인 시장 공급은 안정적입니다.

하류 수요 측면에서, 이번 주(2023년 5월 19일~5월 25일) 중국 내 샘플 중합 MDI 공장의 주간 평균 가동률은 72.92%로, 이전 기간 대비 0.78% 감소했습니다. 푸젠 MDI 공장에서 주간 가동 중단 사례가 발생했으며, 해당 설비는 저전압 상태로 가동이 중단되었습니다. 그러나 다른 설비들은 정상적으로 가동되었고, p-아닐린 소비량은 안정적인 수준을 유지했습니다.

이 주기 동안 촉진제 산업은 안정화되었고, 항산화제 산업은 개선되기 시작했습니다.

1) 주류 촉진제 업체들은 운영에 큰 변화 없이 정상적인 생산을 유지하고 있습니다.

2) 항산화제 기업들의 상황이 개선되기 시작했고, 산시성의 생산능력이 복구되었으며, 산둥성의 생산능력 일부는 유지보수 작업을 진행 중이었다.

이번 주 중국 반철 타이어 표본 기업들의 설비 가동률은 77.31%로, 전월 대비 0.09%, 전년 동기 대비 11.53% 상승했습니다. 주간 동안 대부분의 반철 타이어 표본 기업들은 높은 가동률을 유지했으며, 일부 기업은 생산 계획 세부 사항을 조정하면서 소폭 변동이 나타났습니다.

이번 주 중국 내 모든 철제 타이어 표본 기업의 설비 가동률은 66.68%로, 전월 대비 -0.48%, 전년 동기 대비 +4.18%를 기록했습니다. 주간 설비 가동률은 전반적으로 안정세를 보였으나, 일부 기업은 열전 설비 유지 보수 및 출하량 증가의 영향으로 생산 계획을 소폭 축소하면서 가동률이 다소 하락했습니다. 특히 견인 타이어 표본 기업의 가동률은 감소했습니다.

수요 측면에서는 아닐린 가격 반등을 뒷받침하고 있지만, 터미널 실적은 전반적으로 부진하고 건설 활동은 제한적이며, 하류 부문의 아닐린 구매 열기도 높지 않습니다. 아닐린 시장의 전반적인 단기 실적은 비교적 안정적이며, 출하량은 안정적이고 재고 압력도 크지 않습니다. 향후 아닐린 시장은 소폭 성장할 여지가 있을 것으로 예상됩니다.

조이스

|

중국 장쑤성 쉬저우

전화/왓츠앱: +86 13805212761

게시 시간: 2023년 6월 5일